職工薪酬的有效稅務(wù)籌劃

發(fā)布日期:2021-09-13 03:41:46 瀏覽次數(shù):

我國中小企業(yè)要發(fā)展,除需要取得一定的資金以外,能否留得住人才,也是中小企業(yè)發(fā)展的關(guān)鍵因素。中小企業(yè)由于其規(guī)模、管理體制、福利報(bào)酬等因素的存在使得我國中小企業(yè)的人才素質(zhì)不高,缺乏高素質(zhì)人才也進(jìn)一步制約了中小企業(yè)的發(fā)展。良好的職工薪酬、福利是留住高素質(zhì)人才、吸引高素質(zhì)人才的關(guān)鍵因素之一,也是中小企業(yè)發(fā)展以后對(duì)員工的最好的回饋。由于我國的稅法對(duì)于員工獲得薪酬的不同形式、不同的薪酬額所適用的稅率的規(guī)定是不同的,這些不同就給中小企業(yè)的管理者提供了稅務(wù)籌劃的空間。中小企業(yè)管理者在進(jìn)行薪酬的稅務(wù)籌劃設(shè)計(jì)時(shí),一定要考慮到企業(yè)和員工雙方面的利益、非稅成本,選擇對(duì)雙方都有利的方案。

(1)選擇有利的職工加薪方式

依據(jù)我國的企業(yè)所得稅稅法規(guī)定,企業(yè)發(fā)生的合理的工資薪金支出,這其中既包括現(xiàn)金形式的支出,也包括非現(xiàn)金形式的支出,均可以稅前扣除。而我國的個(gè)人所得稅稅法的規(guī)定是,個(gè)人的工資、薪金所得,適用七級(jí)超額累進(jìn)稅率,其中的工資、薪金所得,是指個(gè)人因任職或者受雇而取得的工資、薪金、獎(jiǎng)金、年終薪、勞動(dòng)分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得。另外,按照國家統(tǒng)一規(guī)定發(fā)放的補(bǔ)貼、津貼、福利費(fèi)、撫恤金、救濟(jì)金以及按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、退休工資、離休工資、離休生活補(bǔ)助費(fèi)可免征個(gè)人所得稅。

因此,企業(yè)無論是以實(shí)物的形式、還是以現(xiàn)金的形式支付給職工的報(bào)酬或者福利,企業(yè)都可以稅前扣除。但是對(duì)于企業(yè)職工來說,以現(xiàn)金形式增加職工的薪酬和以實(shí)物或者其他方式來增加職工的福利,這兩種方案所交的稅收是不同的。

案例9,某中小企業(yè)為了企業(yè)以后的發(fā)展考慮,為了留住企業(yè)績優(yōu)員工,準(zhǔn)備給職工加薪。

方案1:若企業(yè)給員工每月加薪3000元,員工原來每月報(bào)酬扣除費(fèi)用的稅前收入為每月7500元。

加薪前稅后收入=7500−[(7500−3500)×10%−105]=7205元,加薪后稅后收入=7500+3000−[(7500+3000−3500)×20%−555]=9655元,則對(duì)于員工來說,員工最終報(bào)酬增加2450元。這是因?yàn)椋瑔T工的報(bào)酬增加后,由于他的納稅所得額的適用稅率也增加了。

方案2:如果該企業(yè)以班車、午餐、教育培訓(xùn)以及休閑旅游等福利形式來替代3000元現(xiàn)金給職工加薪,由于職工得到的福利是免稅的,因此,職工就可以最大限度的保證了3000元的稅后收益。

所以從雙方共贏的角度,從稅后收益來看,企業(yè)以福利的形式來增加職工的薪酬可以減少職工的稅負(fù),同時(shí)企業(yè)的稅負(fù)也沒有增加。但是,中小企業(yè)在進(jìn)行薪酬的籌劃時(shí)一定要遵守國家相關(guān)稅法的規(guī)定,比如,企業(yè)發(fā)生的職工福利費(fèi)的支出,不超過工資、薪金總額的14%的部分,準(zhǔn)予扣除等,這些約束條款企業(yè)要注意到,不能盲目地扣除。

(2)年終獎(jiǎng)的稅務(wù)籌劃

另外一種作為激勵(lì)員工、留住人才的莫過于給員工發(fā)的年終獎(jiǎng)勵(lì)。作為業(yè)績突出、能力出色的員工,公司到年終時(shí)一般都會(huì)發(fā)給他們一筆不小的獎(jiǎng)勵(lì),對(duì)于這部分獎(jiǎng)勵(lì),如果不計(jì)劃好如何發(fā)放,可能也會(huì)給員工帶來大額的稅收支出,對(duì)員工的積極性也大打折扣,不能給員工帶來企業(yè)所期待的激勵(lì)效果,這也在無形中給企業(yè)增加了非稅成本。

我國的個(gè)人所得稅稅法規(guī)定,職工全年的一次性獎(jiǎng)金按照當(dāng)月取得的一次性獎(jiǎng)金除以12個(gè)月,按照其結(jié)果依照個(gè)人所得稅稅率表所適用的稅率以及速算扣除數(shù)計(jì)算繳稅額。即,職工年終獎(jiǎng)個(gè)人繳稅額=職工當(dāng)月取得全年一次性年終獎(jiǎng)金×適用稅率−速算扣除數(shù)。

案例10,假設(shè)某中小企業(yè)的高級(jí)管理人員稅前扣除各種費(fèi)用后月薪1萬元,該員工在本年度業(yè)績突出,作為獎(jiǎng)勵(lì),企業(yè)決定給他發(fā)放年終獎(jiǎng)12萬元作為獎(jiǎng)勵(lì)。若企業(yè)不關(guān)心這位高級(jí)管理人員的稅后收入,則這位高級(jí)管理人員全年(包括年終獎(jiǎng)部分)應(yīng)繳納的個(gè)人所得稅額﹦全年工資部分繳納的個(gè)人所得稅額+年終獎(jiǎng)部分繳納的個(gè)人所得稅額全年工資部分繳納的個(gè)人所得稅額為:[(10000−3500)×20%−555]×12=8940元年終獎(jiǎng)部分繳納的個(gè)人所得稅為:

由于120000/12=10000,而且該員工的月薪超過3500的起征點(diǎn),所以該員工的年終獎(jiǎng)部分適用稅率25%,應(yīng)繳納的個(gè)人所得稅為:120000×25%-1005=28995元年終獎(jiǎng)部分繳納的個(gè)人所得稅就占到了年終獎(jiǎng)的24.16%這位員工年度共計(jì)繳納的個(gè)人所得稅為:8940+28995=37935元

現(xiàn)在企業(yè)為了能夠讓員工得到最大的收益,對(duì)員工的收入進(jìn)行稅務(wù)籌劃,具體如下:

方案1:將年終獎(jiǎng)平均到每個(gè)月中發(fā)放,則每個(gè)月除了工資,另外發(fā)放年終獎(jiǎng)10000元,那么當(dāng)月發(fā)放的年終獎(jiǎng)應(yīng)當(dāng)與工資合并繳稅。

員工年繳納個(gè)人所得稅為:[(10000+10000−3500)×25%−1005]×12=37440元方案2:將年終獎(jiǎng)平均分配到后三個(gè)月發(fā)放,每月發(fā)放40000元,那么員工繳稅就分為三種:每月領(lǐng)到10000元為前面9個(gè)月,從第10月開始,每月領(lǐng)到10000+40000=50000元,但是前面兩個(gè)月應(yīng)按照50000元計(jì)繳個(gè)人所得稅,最后一個(gè)月的40000元可以按照年終獎(jiǎng)的繳稅方式進(jìn)行繳納個(gè)人所得稅,所以員工應(yīng)繳納的個(gè)人所得稅為:

[(10000−3500)×20%−555]×10+[(10000+40000−3500)×30%−2755]×2+[40000×10%-105]=7450+22390+3895=33735元

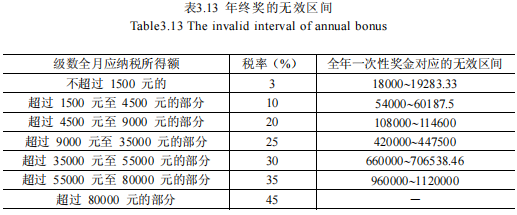

比較以上三種方案,可見將年終獎(jiǎng)平均到后三個(gè)月發(fā)放,員工繳納的個(gè)人所得稅最低,平均到每個(gè)月發(fā)放的個(gè)稅次之,一次性發(fā)放的稅負(fù)最高。企業(yè)在選擇何種方案進(jìn)行發(fā)放年終獎(jiǎng)時(shí),一定要綜合考慮,不能顧此失彼。若企業(yè)選擇一次性發(fā)放年終獎(jiǎng),這就不顧員工的利益,使員工多交稅;若企業(yè)選擇平均到每個(gè)月發(fā)放年終獎(jiǎng),可能會(huì)增加企業(yè)的做賬成本,員工也可能會(huì)對(duì)平均到每個(gè)月的年終獎(jiǎng)的金額不會(huì)太期望,激勵(lì)的效果不那么明顯。所以企業(yè)在計(jì)劃發(fā)年終獎(jiǎng)時(shí),一定要綜合衡量多方面的因素,將企業(yè)和員工的利益都兼顧到,這樣才可能使年終獎(jiǎng)的作用發(fā)揮應(yīng)有的效果,實(shí)現(xiàn)效益最大化。另外,企業(yè)為員工發(fā)放一次性年終獎(jiǎng)時(shí)也要避免一次性年終獎(jiǎng)的無效區(qū)間。如果年終獎(jiǎng)數(shù)額落在無效區(qū)間內(nèi),則增加的年終獎(jiǎng)數(shù)額不僅不能增加員工的收入,還會(huì)使員工的收入減少。

以稅率3%和10%為例,計(jì)算獎(jiǎng)金的無效區(qū)間。如果職工一年的獎(jiǎng)金為1500×12=18000元,適用稅率3%,則員工稅后的年終獎(jiǎng)為18000×(1−3%)=17460元,如果企業(yè)給員工的一次性年終獎(jiǎng)增加到Y(jié)元,使其適用10%的稅率,而沒達(dá)到20%的稅率,則員工的稅后收入為[Y−(Y×10%−105)]元,如果增加獎(jiǎng)金后的稅后收入低于17460元,則增加年終獎(jiǎng)是無效的,此時(shí)Y−(Y×10%−105)<17460,則Y<19283.33元,同時(shí)大于18000元,依次類推計(jì)算出其他稅率的無效區(qū)間,結(jié)果如表3.13所示。

好得靈工,好得科技旗下的靈活用工平臺(tái),為企業(yè)、創(chuàng)客、個(gè)體工商戶和自由職業(yè)者提供稅籌優(yōu)化、社保優(yōu)化、個(gè)稅優(yōu)化、用工管理等一攬子解決方案。