可抵扣虧損所得稅會(huì)計(jì)處理方法

發(fā)布日期:2020-04-07 06:41:50 瀏覽次數(shù):

目前,新的所得稅會(huì)計(jì)核算方法已由應(yīng)付稅款法轉(zhuǎn)變?yōu)橘Y產(chǎn)負(fù)債表債務(wù)法。這種核算方法將稅法與會(huì)計(jì)產(chǎn)生的暫時(shí)性差異分為兩種,分別是應(yīng)納稅和可抵扣暫時(shí)性差異。當(dāng)會(huì)計(jì)上確認(rèn)的資產(chǎn)的賬面價(jià)值比稅法確認(rèn)的計(jì)稅基礎(chǔ)小,或會(huì)計(jì)上確認(rèn)的負(fù)債的賬面價(jià)值大于稅法確認(rèn)的計(jì)稅基礎(chǔ)時(shí),便產(chǎn)生可抵扣暫時(shí)性差異。該差異未來在轉(zhuǎn)回時(shí)能使企業(yè)少交稅。而對(duì)于企業(yè)發(fā)生的可抵扣虧損,雖并非因稅法與會(huì)計(jì)的差異而產(chǎn)生,但其同樣可以降低企業(yè)未來的應(yīng)納稅所得額,減輕企業(yè)稅收負(fù)擔(dān)。因此,在進(jìn)行會(huì)計(jì)核算時(shí),將可抵扣虧損與可抵扣暫時(shí)性差異等同處理,并且對(duì)于符合條件的,可將該虧損確認(rèn)相應(yīng)的遞延所得稅資產(chǎn),列示于資產(chǎn)負(fù)債表。

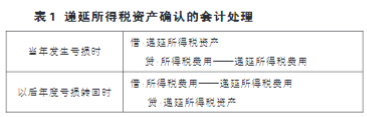

一、確認(rèn)遞延所得稅資產(chǎn)的會(huì)計(jì)處理

所得稅會(huì)計(jì)準(zhǔn)則規(guī)定,企業(yè)在確認(rèn)由可抵扣虧損所對(duì)應(yīng)產(chǎn)生的遞延所得稅資產(chǎn)時(shí),須依據(jù)企業(yè)管理層等人員的判斷,以預(yù)計(jì)未來期間企業(yè)能夠產(chǎn)生的應(yīng)納稅所得額為限度。因?yàn)?,遞延所得稅確認(rèn)后會(huì)在未來期間轉(zhuǎn)回,所以企業(yè)要確保未來能夠有足夠的能力去抵扣該虧損。確認(rèn)遞延所得稅資產(chǎn),對(duì)應(yīng)的會(huì)減少所得稅費(fèi)用,因此企業(yè)在確認(rèn)此類遞延所得稅資產(chǎn)時(shí),會(huì)計(jì)分錄具體如表1所示:

根據(jù)以上理論,具體舉例說明:假設(shè)A企業(yè)適用的所得稅稅率為25%,各年均無變化,并且不考慮其他因素,若A企業(yè)在20×8年共發(fā)生實(shí)際經(jīng)營(yíng)虧損100萬元,應(yīng)確認(rèn)多少遞延所得稅資產(chǎn)?在此考慮兩種假設(shè)情況:

第一,假設(shè)A企業(yè)管理層估計(jì)在未來五年內(nèi)實(shí)現(xiàn)的利潤(rùn)總額僅為90萬元,則該企業(yè)在本年末確認(rèn)遞延所得稅資產(chǎn)時(shí),應(yīng)以90萬元為限。遞延所得稅資產(chǎn)的計(jì)算公式為可抵扣暫時(shí)性差異與所得稅稅率的乘積,因此計(jì)入該資產(chǎn)科目的金額為90×25%=22.5(萬元),單位以萬元表示,會(huì)計(jì)分錄如下:

借:遞延所得稅資產(chǎn) 22.5

貸:所得稅費(fèi)用——遞延所得稅費(fèi)用 22.5

第二,假設(shè)A企業(yè)未來前景較好,管理層預(yù)計(jì)未來五年均能夠盈利,并且五年的稅前利潤(rùn)額之和大于本年發(fā)生的虧損額100萬元,則該企業(yè)應(yīng)將20×8年的虧損額全部確認(rèn)對(duì)應(yīng)的遞延所得稅資產(chǎn)。因此,該資產(chǎn)科目的金額為100×25%=25(萬元),單位以萬元表示,會(huì)計(jì)分錄如下:

借:遞延所得稅資產(chǎn) 25

貸:所得稅費(fèi)用——遞延所得稅費(fèi)用 25

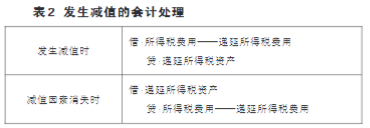

二、資產(chǎn)發(fā)生減值的會(huì)計(jì)處理

遞延所得稅資產(chǎn)在確認(rèn)后金額并非一成不變,它作為一項(xiàng)資產(chǎn)類科目,也有減值的可能。因此,企業(yè)應(yīng)在每年年末對(duì)該項(xiàng)資產(chǎn)的賬面價(jià)值進(jìn)行復(fù)核。如果經(jīng)營(yíng)情況有變,導(dǎo)致企業(yè)預(yù)計(jì)該資產(chǎn)在轉(zhuǎn)回時(shí)難以足額抵扣,則表明該項(xiàng)資產(chǎn)發(fā)生減值,企業(yè)應(yīng)當(dāng)對(duì)該資產(chǎn)的賬面價(jià)值進(jìn)行減值處理。減記遞延所得稅資產(chǎn)的賬面價(jià)值以后,未來根據(jù)新的經(jīng)營(yíng)環(huán)境和情況,企業(yè)管理層估計(jì)又能夠足額抵扣該項(xiàng)資產(chǎn)時(shí),應(yīng)當(dāng)以當(dāng)時(shí)減記的金額為限,做相反賬務(wù)處理,從而恢復(fù)該資產(chǎn)的賬面價(jià)值。具體的會(huì)計(jì)分錄如表2所示:

接上述例子的第二種情況,若假定A企業(yè)20×9年預(yù)計(jì)當(dāng)年以及未來虧損彌補(bǔ)期限內(nèi)實(shí)現(xiàn)的利潤(rùn)只有90萬元,則表明當(dāng)年年末計(jì)提的遞延所得稅資產(chǎn)已發(fā)生減值,由于20×8年年末已對(duì)經(jīng)營(yíng)虧損全額確認(rèn)了25萬元的遞延所得稅資產(chǎn),因此遞延所得稅資產(chǎn)應(yīng)減記的金額為25-90×25%=2.5(萬元),單位以萬元表示,具體的會(huì)計(jì)分錄為:

借:所得稅費(fèi)用——遞延所得稅費(fèi)用 2.5

貸:遞延所得稅資產(chǎn) 2.5

若該企業(yè)20×9年的經(jīng)營(yíng)狀況發(fā)生好轉(zhuǎn),當(dāng)年實(shí)際應(yīng)納稅所得額為150萬元,顯然能全部抵扣已經(jīng)確認(rèn)的遞延所得稅資產(chǎn),說明減值因素消失,此時(shí)應(yīng)轉(zhuǎn)回減值金額,但應(yīng)以初始計(jì)提的減值金額為限,即轉(zhuǎn)回金額為2.5萬元,單位以萬元表示,具體會(huì)計(jì)分錄為:

借:遞延所得稅資產(chǎn) 2.5

貸:所得稅費(fèi)用——遞延所得稅費(fèi)用 2.5

好得靈工,好得科技旗下的靈活用工平臺(tái),為企業(yè)、創(chuàng)客、個(gè)體工商戶和自由職業(yè)者提供稅籌優(yōu)化、社保優(yōu)化、個(gè)稅優(yōu)化、用工管理等一攬子解決方案。